Какова вероятность дефолта вашего банка и где лучше хранить деньги?

Чем выше доходность, тем выше риск. Это правило инвестирования должно быть справедливо и для банковских депозитов. Чтобы проверить как оно работает на этом рынке, РБК Quote сопоставил ставки 50 крупнейших банков по объему вкладов с их рейтингами от международных агентств и вероятностью дефолта по каждой из групп этих рейтингов.

Сделать это нас побудило несколько причин. Основная — резкий рост ставок по рублевым депозитам из-за повышения ключевой ставки ЦБ, которая сегодня составляет 15%. Кроме того, как говорил президент Сбербанка Герман Греф, российская банковская система находится на пороге масштабного кризиса — на докапитализацию ей понадобится в общей сложности около 2 трлн руб. в дополнение к 1 трлн руб., который уже был выделен государством Агентству по страхованию вкладов (АСВ).

Иными словами, выросла доходность по вкладам, но и риски тоже выросли. 22 декабря Банк России объявил о санации банка «Траст». Банк не справился с наплывом вкладчиков, теперь его санирует банк ФК «Открытие». В январе перестал выдавать вклады СБ Банк, а за несколько дней до этого Standard & Poors снизило рейтинг банка с В- до «преддефолтного» ССС. 16 февраля лицензия СБ Банка была отозвана.

Конечно, вклады застрахованы государством на сумму до 1,4 млн руб. Но, по оценкам заместителя гендиректора «Интерфакс ЦЭА» Алексея Буздалина, размер страховки покрывает около 70% вкладов. Обезопасить себя от потерь (вклад выше 1,4 млн руб.), переживаний и необходимости что-то предпринимать для получения выплат от АСВ (вклад — менее 1,4 млн руб.) можно, выбирая депозиты в банках с минимальным уровнем риска.

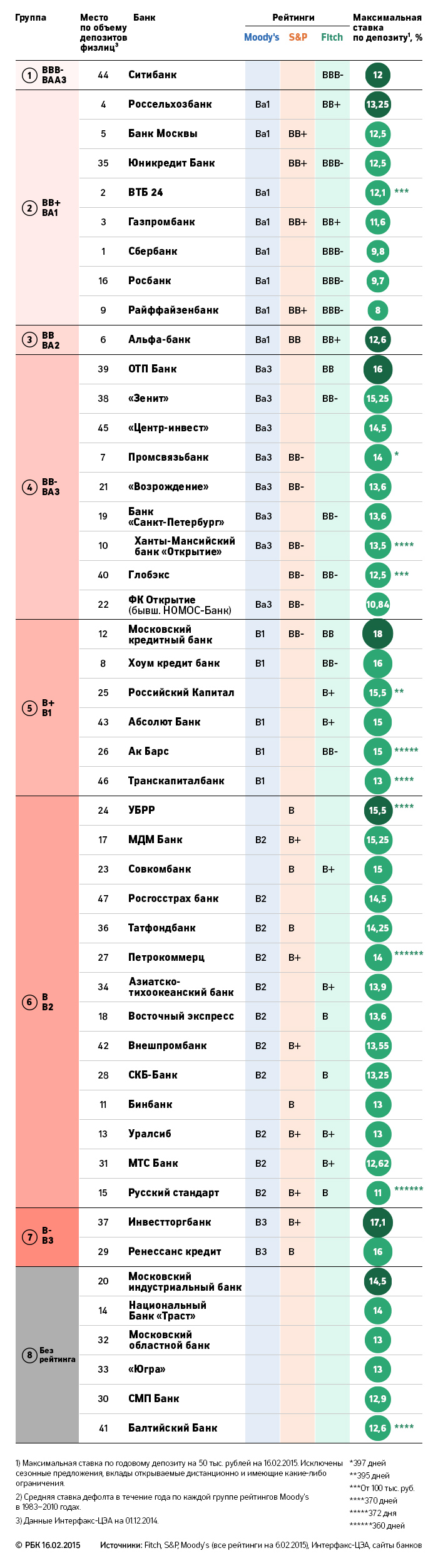

Этот риск мы оценили, разбив банки по группам надежности. Обратите внимание, как меняются ставки по депозитам в зависимости от рейтингов банков — в большинстве своем они растут со снижением рейтингов. Но самое главное — вероятность дефолта по каждой группе надежности. Буквенному обозначению рейтингов международных агентств, на которые обычно ориентируются инвесторы и клиенты банков, соответствует определенная историческая частота дефолтов (см. инфографику) — сколько банков и компаний с определенным рейтингом (из 100) окажется в дефолте в течение года.

Например, понижение рейтинга на одну ступень с Ba2 до Ba3 по шкале Moody’s означает рост вероятности дефолта в течение года с 0,76% до 1,73% — то есть более чем в два раза. Похожая ситуация с рейтингами S&P: вероятность дефолта в течение года у банков из группы рейтингов BB составляет, по данным агентства, 0,82%, а в группе B — уже 3,01%. Риск дефолта по рейтинговой шкале растет не линейно, а экспоненциально, объясняет Буздалин.

Какой из этого можно сделать вывод? В кризис лучше держать деньги в банках с низкой вероятностью дефолта, выбирая кредитные организации из первых трех групп (ВВВ-, ВВ+ и ВВ) и пытаясь получить в них самую высокую ставку. Это консервативный вариант. В трех первых группах надежности лучшие ставки (годовой депозит на сумму от 50 тыс. руб.) у Ситибанка, Россельхозбанка и Альфа-банка.

Начиная с группы ВB-/Ва1 вероятность дефолта по данным Moody’s (приведены на графике справочно) начинает резко расти. Агрессивная стратегия (ее можно порекомендовать тем, чей депозит не превышает 1,4 млн руб.) — поиск высоких ставок в группах BB- и B+. Например, МКБ дает возможность открыть вклад по ставке 18% годовых, а ОТП-банк — 16%.

Начиная с группы В вероятность дефолта растет еще сильнее, а ставки — уже нет, и выбирать банки из этой группы, судя по нашим данным, не имеет смысла: доходность на том же уровне или ниже, а вероятность дефолта очень высока. В группе В- она, по данным Moody’s, составляет 7,2% — почти в 10 раз выше, чем в группе BB, и в 25 раз выше, чем в группе ВВВ-. «Высокая процентная ставка не покрывает риски дефолта в мелких банках», — резюмирует Буздалин.

Источник

Получите бесплатные видео по созданию дохода на инвестициях в акции

от финансового советника Андрея Черных

Хочу знать больше! Оформить бесплатную подписку.