Депозитная аномалия: надо ли перекладывать деньги под новый процент и как лучше это сделать

Банк России, поднявший в декабре 2014 года ключевую ставку до 17% годовых, сделал небольшой подарок вкладчикам, чьи рублевые сбережения обесценились из-за инфляции и девальвации национальной валюты. Правда, уже 30 января ставка была снижена до 15%, и дальнейшие действия ЦБ в этом направлении предсказать трудно.

Но после декабрьского резкого повышения банки увеличили ставки по депозитам, и доходность по рублевым вкладам по-прежнему намного выше, чем в прошлом году. Если в первой декаде декабря 2014 года максимальная процентная ставка в десяти крупнейших банках составляла 10,6%, то по итогам второй декады – то есть через четыре дня после решения ЦБ – уже 15,33%. По итогам третьей декада января – 15,08%.

Максимальные ставки по годовым депозитам в первой десятке по данным на 29 января были у ХКФ-банка (18%) и у Альфа-банка (15,62%). К 6 февраля ХКФ-банк снизил ставку до 16% годовых, «Альфа-банк» - до 13,35%. Если постараться, можно было найти доходность и выше. Например, банк «Транспортный», занимающий 145 место по размеру активов, предлагает годовой депозит «Защита сбережений» под 21,5%. Такие ставки заставляют задуматься над вопросом, который в свете событий конца прошлого года казался простым: надо ли переводить депозиты в валюту или можно остаться в рублях?

Судя по всему, пока большая часть населения предпочитает не трогать рублевые депозиты, несмотря на валютный кризис. Объем рублевых вкладов за 2014 год практически не изменился: по данным ЦБ, за год - на 1 января 2015 - рублевые вклады сроком выше 31 дня снизились с 11,1 трлн до 11,0 трлн рублей. Правда, короткие депозиты сроком до года выросли на 36,8%, а вот длинные - сроком свыше года - упали на 12,9%.

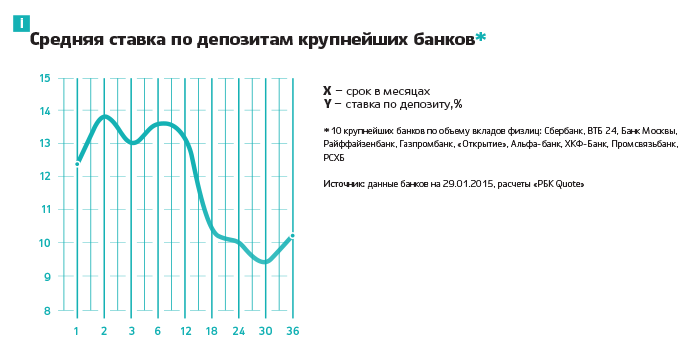

Возможно, пока это связано с тем, что повышение ставок коснулось только краткосрочных депозитов: банки ожидают нового снижения ключевой ставки ЦБ. Это привело к изменению так называемой «кривой доходности» по вкладам. Обычно доходность растет с ростом срока размещения денег, но сегодня кривая доходности выглядит аномально – ставки по кротким депозитам превышают доходность по длинным иногда в два раза. Например, у ВТБ24 максимальная ставка по месячному депозиту составляла на 29 января 14,2% годовых, а по трехлетнему – 7,6%. У многих банков ставки начинают резко снижаться для вкладов на срок свыше 9-12 месяцев.

Какой может быть стратегия вкладчиков в таких условиях?

Если у вас есть рублевый депозит, открытый в 2014 году, может быть выгодно поменять его на более доходный даже несмотря на потерю уже накопленных процентов. Оценить, какая минимальная ставка позволит вам вернуть потери от расторжения старого депозита можно с помощью матрицы (см. инфографику). Например, если вы полгода назад положили в банк деньги под 8% на год, то сегодня вам нужно получить минимум 12% по новому годовому вкладу. Если же банк предлагает доходность выше – можно не только вернуть потерянные проценты, но и заработать.

Это касается вкладов, досрочное закрытие которых приводит к потере процентов. Если же у вас был депозит с возможностью частичного снятия средств, стоит менять ставку не раздумывая, пока есть такая возможность. По словам председателя правления Нордеа банка Игоря Буланцева, не стоит сегодня открывать трехлетние депозиты по низким ставкам – 7-8% годовых. «Ждать, что через год ключевая ставка ЦБ будет ниже 10% сейчас неразумно», - говорит он.

Открывая новый вклад, постарайтесь обеспечить себе наиболее гибкие условия – возможность пополнения и частичного снятия денег. Это позволит зафиксировать высокую ставку и размещать под нее новые средства, если ЦБ снизит ключевую ставку, советует Буланцев. Кроме того, можно будет открыть новый депозит, если ставки все же продолжат расти. А вот вклады с жесткими условиями расторжения сегодня лучше вообще не использовать. Ситуация в экономике такова, что деньги могут понадобиться в любой момент.

Павел Миледин, Алексей Вереникин

Фото: ТАСС

Источник...

Получите бесплатные видео по созданию дохода на инвестициях в акции

от финансового советника Андрея Черных

Хочу знать больше! Получить бесплатный мини-курс.